-

대표이사 및 임원, 주주에게 자금대여

-

대표이사 및 임원의 개인적 비용지출

-

일용직 노동자 임금, 접대비, 리베이트 등 증빙

-

처리하지 못한 지출

-

실무자의 회계적 실수

-

관계회사에 자금 대여

가지급금이란?

법인에서 현금지출은 있었지만, 거래내용이 불분명하거나 종결되지 않아 계정과목이나 금액이 확정되지 못해 임시적으로 표시하는 가계정이다.

법인 가지급금의 발생원인

법인 가지급금 정리방안

-

대표이사 개인자산 매각: 대표이사의 개인자산인 현금, 부동산, 주식 등을 매각해서 상환

-

대표이사 상여, 급여로 처리 : 대표이사의 소득세 및 4대 보험료 증가

-

대표이사 퇴직금으로 처리 : 퇴직소득의 한도와 조건 필요

-

산업재산권으로 처리 : 대표의 특허권, 디자인권, 상표권, 영업권 등을 법인에 양도로 상환

-

자기주식취득으로 처리 : 대표 자신의 주식을 법인에 양도하여 처리

-

법인 이익잉여금 활용 처리 : 사내유보하고 있는 법인 이익잉여금으로 상환

명의신탁 주식

실소유주의 명의가 아닌 제3자의 명의(친척, 직원, 친구 등)를 빌려 실소유주와 주주명부상 소유자가 다른 주식을 말한다. 즉, 수탁자는 명부상으로만 등재되어 있을 뿐 그 재산을 관리/처분할 권리 의무가 없는 주식을 말한다.

명의신탁주식 발생원인

-

상법상 발기인 규정을 맞추기 위해 발행 : 96.09.30 - 7인 이상 / 96.10.01 ~ 01.07.23 - 3인 이상

-

사업목적상 불가피하게 발생 : 사업목적에 따라 여러 명의 주주가 필요한 경우 발행

-

실제주주의 신용상 문제 : 사업실패 등 신용상의 문제로 명의 신탁을 한 경우 발행

-

과점주주 회피목적 : 간주취득세 등 과점주주에 대한 세법상 제재를 회피하기 위해 발행

-

소득분산 목적 : 지분 조정을 통해 금융소득종합과세, 종합소득세 등의 누진세를 회피하기 위해 발행

명의신탁주식 발생원인

-

명의신탁계약의 해지 : 신탁자와 차명주주간의 소송 합의하에 실명 전환

-

주식양수도 및 증여 : 객관적인 주식가치평가를 통한 주식 양수도/증여를 통한 실명전환 다만, 이과정에서 양도소득세 및 증여세가 발생하므로, 재원마련 전략 수립 필수

-

명의 신탁주식 실제소유자 확인제도 활용 : 정부에서 지원하는 제도로 해당 조건은 까다롭지만 부합한다면 간단한 서류만으로 실명전환이 가능

-

자기주식취득 활용 : 이익 소각이나 유상증자를 통한 주식이동을 활용

자기주식

자기주식이란 회사가 발행한 주식을 일정한 조건이나 사유 등으로 회사가 다시 취득하여 보유중인 주식을 의미한다.

* 자기주식의 활용방안

-

대표이사의 가지급금 처리

거래과정중 불분명하게 발생하는 가지급금을 해결하는 용도로 활용이 가능합니다. -

투자자금 유치

투자자금 유치에 대한 대가로 자사주를 제공할 시 투자자금이 회사에 귀속되므로, 회사의 경영 자금으로 활용이 가능합니다. -

가업승계를 위한 지분조정

주식의 지분을 조정함으 로서 가입승계를 좀 더 효과적으로 할 수 있습니다. -

분산주주 정리를 통한 대주주 의결권 강화

주식의 지분을 조정함으 로서 가입승계를 좀 더 효과적으로 할 수 있습니다. -

직원의 스톡그랜트, 스톡옵션

신주 발행없이 기존 회사의 주식을 직원에게 스톡그랜트를 제공하고 직원들에게 자기 주식을 스톡옵션으로 부여하여 핵심 임직원 동기부여에 활용 가능합니다. -

주주의 자본환원

주주의 투자자금을 환원하는데활용이 가능합니다.

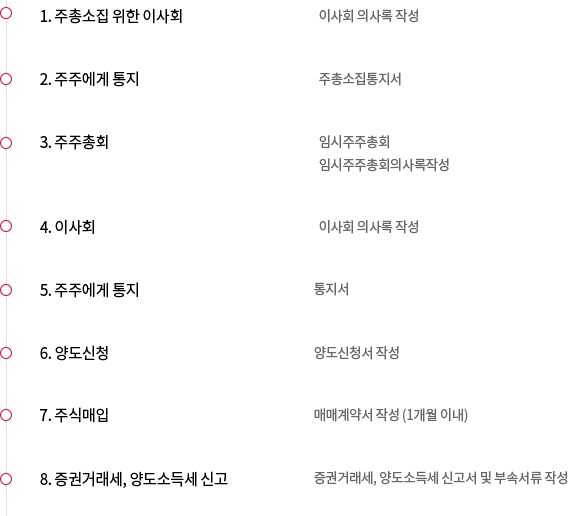

* 자기주식의 실행절차